![]()

A reforma tributária afetará significativamente o produtor rural. Segundo o tributarista e advogado Dr. Eduardo Berbigier, o setor pode sair de uma carga praticamente inexistente para até 11,4%. Para ele, o produtor rural está entre os mais afetados pela mudança, já que deixará de conviver com cinco tributos que hoje não paga para passar a recolher dois novos impostos. A desinformação ainda é grande e o tempo para se preparar está cada vez mais curto.

“Atualmente, a carga tributária média do agronegócio gira em torno de 3,5% a 3,8%, sendo que produtores de grãos praticamente não pagam impostos, em razão das isenções federais de PIS e COFINS e do diferimento do ICMS adotado pela maioria dos estados”, explica Berbigier.

Além do aumento da carga tributária, o especialista alerta que o agro também será penalizado pelo crescimento da complexidade do sistema e da burocracia fiscal. Um dos pontos mais críticos, segundo ele, será o estrangulamento do fluxo de caixa, provocado pela adoção do sistema split payment.

Com o novo modelo, o imposto será descontado automaticamente no momento da emissão da nota fiscal, eliminando o prazo que hoje as empresas possuem para organizar o pagamento dos tributos.

“Hoje, quem paga imposto tem cerca de 25 dias para que o fluxo de caixa gere recursos antes do vencimento. Com a reforma, o imposto já será retido na fonte, fazendo com que a empresa perca aproximadamente um mês de capital de giro”, reforça o tributarista.

Na prática, o que antes ajudava a formar fluxo de caixa passará a ficar sob controle direto do governo. Para Berbigier, o produtor enfrentará uma combinação perigosa, que é o aumento da carga tributária, mais complexidade operacional, maior custo com contabilidade e sistemas, além da perda de liquidez financeira.

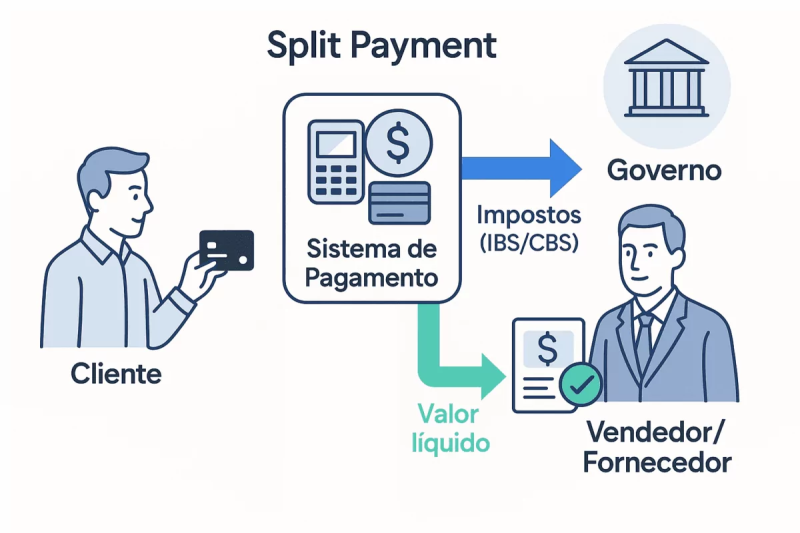

Mudanças com a chegada do Split Payment

O sistema de split payment representa uma mudança estrutural no modelo de arrecadação. Se antes o produtor recebia o valor integral da venda e depois recolhia os tributos, agora o imposto será separado automaticamente no momento da operação.

Isso exige controles financeiros muito mais rigorosos e aumenta o risco de prejuízos, especialmente em casos de erros na apuração ou atrasos em ressarcimentos.

2026 será um ano de teste; impacto real começa em 2027

A implementação da reforma está prevista para iniciar em 2026, de forma experimental, com alíquotas reduzidas de IBS e CBS, que poderão ser compensadas. A entrada em vigor plena está prevista para 2027.

Mesmo assim, Berbigier avalia que a reforma foi conduzida de forma apressada e sem a devida discussão sobre seus impactos reais, especialmente no agronegócio.

“O que tenho dito sobre a reforma é que ela foi feita muito rapidamente e sem a discussão necessária. A reforma começa a vigorar e ainda não se sabe exatamente quem será demandado, qual será a carga efetiva do imposto e como vários pontos operacionais vão funcionar. São questões essenciais que o governo deixou em aberto”, analisa o Dr. Eduardo.

O produtor rural precisa estar preparado

O tributarista faz um alerta direto aos produtores rurais: é urgente buscar orientação contábil especializada. Segundo ele, muitos escritórios ainda não estão preparados para a nova forma de apuração dos tributos.

“Existem regiões do Brasil em que as contabilidades ainda não dominam esse novo modelo. Estamos falando de aumento de imposto, mas também de aumento de custo com contabilidade, qualificação profissional e sistemas para conseguir fechar essa conta”, afirma.

Segundo o especialista, as recomendações para o produtor são:

- – Confirme se sua contabilidade já está estudando profundamente a reforma;

- – Invista em sistemas de apuração tributária;

- – Estruture um financeiro mais rígido e profissional, principalmente por causa do split payment;

- – Evite falhas que possam atrasar ressarcimentos ou gerar multas.

Outro ponto de atenção são as penalidades. De acordo com o especialista, as multas previstas na reforma são pesadas, podendo chegar a 60% do valor devido na operação.

“O produtor rural precisa ter contabilidade em dia, entregar todas as declarações corretamente e manter um bom controle financeiro. Qualquer erro pode gerar multas elevadas e ainda travar o ressarcimento no split payment. Tudo isso pode custar muito caro”, conclui.

O impacto tende a ser ainda maior quando se observa o perfil do setor. Hoje, 91% dos produtores rurais no Brasil são pessoas físicas, enquanto apenas 9% operam como empresas. Esse cenário aumenta o desafio de adaptação, já que muitos produtores não possuem estrutura administrativa e financeira compatível com o novo modelo tributário.