![]()

A Reforma Tributária, aprovada em dezembro de 2023, deixou de ser uma promessa distante para se tornar uma preocupação real nos escritórios das fazendas. Embora o sistema completo de IBS e CBS tenha previsão de início para 2027, um mecanismo específico tem tirado o sono do setor: o Split Payment.

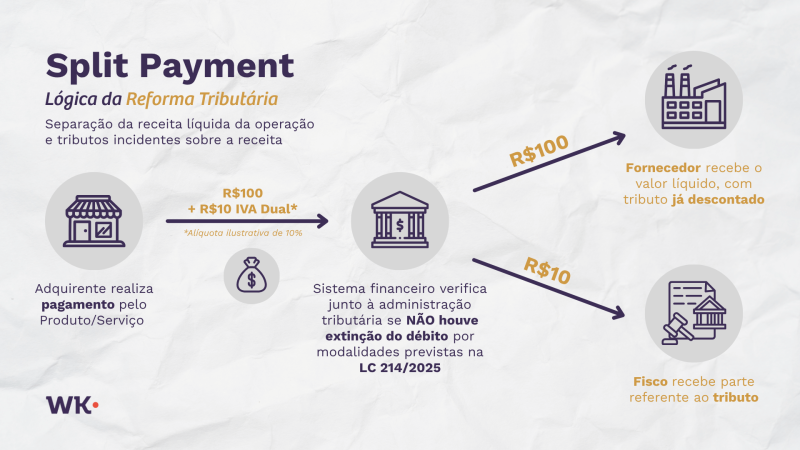

Em entrevista ao Notícias Agrícolas, o advogado tributarista Charles Cordeiro, do Berbigier Advogados, alertou que o novo modelo muda drasticamente a forma como o produtor lida com o seu dinheiro. Diferente do sistema atual, onde o imposto é apurado e pago em datas futuras, o Split Payment prevê a retenção do tributo no exato momento da transação financeira, conectando banco e governo em tempo real.

Fim da gestão do fluxo de caixa e o “imposto antecipado”

Para o produtor rural, que muitas vezes trabalha com prazos de recebimento esticados e depende da liquidez para investir na lavoura, o impacto é direto. O advogado explica que o perfil do empresariado brasileiro não está habituado a essa modalidade, onde o dinheiro é “fatiado” antes mesmo de chegar à conta do vendedor.

“Isso é muito sensível. Nós sabemos que muitas vezes as operações não acontecem com pagamentos à vista. Temos operações em que o produtor emite a nota fiscal hoje para receber daqui a 3 ou 6 meses, e o valor que ele vai receber lá na frente pode ser completamente diferente”, explica Cordeiro.

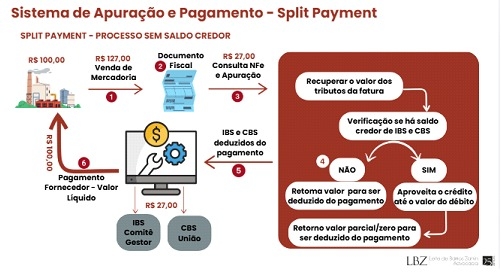

Com o Split Payment, o governo não espera o fechamento do mês; ele recolhe sua parte a cada parcela paga: “Diferentemente do que acontece hoje, em que recebo o dinheiro e tenho a possibilidade de pagar mês a mês, eu não vou ter gerência sobre esse dinheiro. Ele vai ficar suspenso, travado na instituição financeira junto ao governo federal”.

“Fiscal do vizinho”: A nova responsabilidade do produtor

Um dos pilares da reforma é a não cumulatividade plena, mas ela traz uma “armadilha” de gestão: o direito ao crédito tributário está condicionado ao pagamento do imposto na etapa anterior. Na prática, o governo transfere a responsabilidade de fiscalização para o setor privado.

“O governo federal reforça essa alteração de responsabilidade. Você vai ter que fiscalizar se o seu fornecedor está pagando imposto, porque se ele não estiver, você não vai poder abater o crédito. O recado para o mercado é: comecem a cobrar que o seu fornecedor pague ou troquem de parceiro”, alerta o tributarista.

Essa dinâmica pode criar um racha no mercado entre empresas totalmente formais e aquelas que operam à margem do sistema. Segundo o advogado: “Ou todo mundo vai ter que trabalhar na formalidade, ou você vai ter pessoas totalmente na informalidade. As duas coisas se comunicando não vai mais existir como hoje, porque você perde a vantagem comercial ao não poder tomar o crédito”.

Logística de devoluções e o risco da informalidade

Outra dúvida que paira sobre o campo é como o sistema lidará com o cancelamento de vendas ou devolução de produtos, algo comum no agronegócio.

“Se o pagamento foi dividido, quem vai pleitear a devolução? O governo vai me devolver o dinheiro ou eu vou ter que tirar de outra venda para pagar o cliente para simplificar a vida do fisco?”, questiona o advogado sobre a viabilidade prática do sistema em casos de estorno.

Para aqueles que pensam em fugir do sistema através da informalidade, o advogado faz um alerta severo sobre o rastro digital deixado por ferramentas como o Pix.

“A partir do momento que você recebe através de um banco, automaticamente sofrerá a retenção. Se o empresário pensa em trabalhar na informalidade, ele corre o risco, em uma janela de 5 anos, de responder por sonegação fiscal com risco de penhora e invasão do patrimônio pelo governo”, explica o tributarista.

O impacto será sentido de forma mais imediata pelos produtores que faturam acima de R$ 3,6 milhões e operam como Pessoa Jurídica.

“Como a primeira fase de testes trabalha com as relações entre pessoas jurídicas, em algum momento esse produtor estará sujeito ao Split Payment muito antes daquele que continua na pessoa física”, conclui Cordeiro.

A implementação, que era prevista para 2026, foi adiada para 2027 ou 2028, mas o advogado acredita que o ritmo dependerá do cenário político.