O Brasil importou, em julho, o maior volume de fertilizantes do ano, totalizando 4,79 milhões de toneladas, segundo dados do Ministério da Indústria e Comércio Exterior (MDIC). O resultado representa alta de 15,6% em relação a junho e de 7,1% frente ao mesmo mês de 2024, estabelecendo um recorde histórico para o mês de julho.

No acumulado de 2025, as importações brasileiras de fertilizantes somam 24,2 milhões de toneladas, aumento de 8,8% em comparação ao mesmo intervalo de 2024. Trata-se do maior volume já registrado para o período, superando o recorde anterior de 2022 (23,67 milhões de toneladas) em 2,2%.

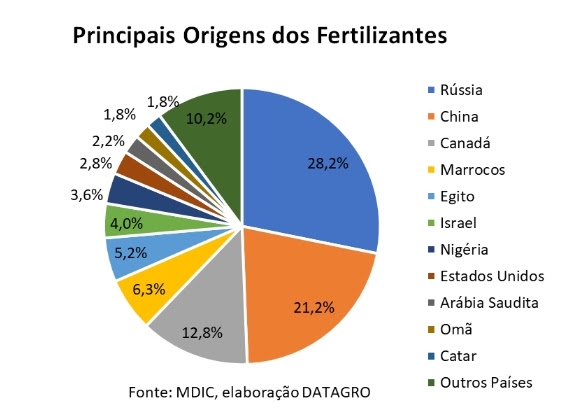

Entre janeiro e julho de 2025, a Rússia manteve-se como principal fornecedora, com 6,88 milhões de toneladas embarcadas (28,2% do volume total), alta de 18% sobre igual período do ano anterior. Na sequência, a China enviou 5,14 milhões de toneladas (21,2% do volume total), com crescimento de 75,7% na comparação anual, enquanto o Canadá ocupou a terceira posição, com 3,1 milhões de toneladas (12,8% do volume total), recuo de 2,2% frente a 2024.

Após as incertezas geradas pelo conflito no Oriente Médio, entre Israel e Irã, em junho, o mercado registrou, em julho, uma intensificação das tensões com a escalada da guerra tarifária conduzida pelos Estados Unidos. A possibilidade de novas tarifas americanas sobre países que mantêm relações comerciais com a Rússia, como o Brasil, aumentou o risco de interrupções no abastecimento e pressionou as cotações internacionais dos principais fertilizantes. A Índia foi o exemplo mais recente, sofrendo um acréscimo de 25 pontos percentuais nas tarifas de importação, totalizando 50%.

De forma geral, produtores buscaram antecipar compras para garantir o suprimento necessário à produção. Agricultores latino-americanos podem enfrentar dificuldades caso os EUA ampliem sanções a importadores de fertilizantes russos — insumos essenciais para ganhos de produtividade em culturas como por exemplo abacate no México, café e frutas na Colômbia, e soja e milho no Brasil. Os números de julho já indicam um movimento de antecipação, e, com a maior demanda, os preços atingiram novos patamares de equilíbrio.

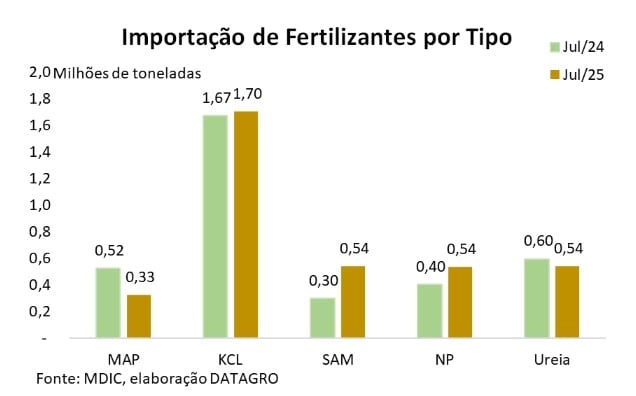

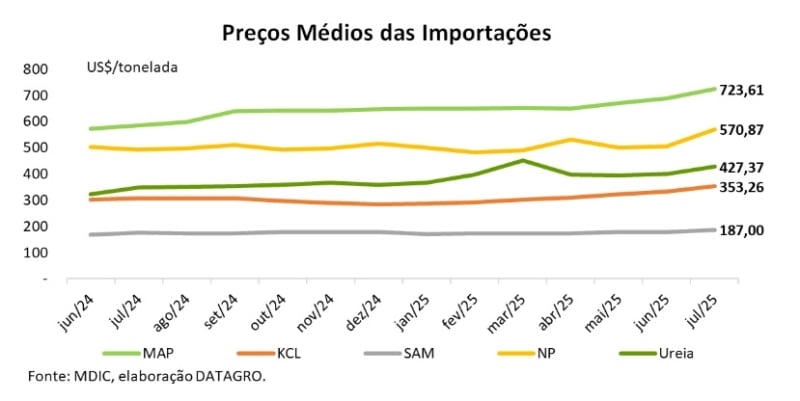

O viés altista dos preços — já presente devido a restrições de oferta na China e na Rússia — intensificou-se no atual contexto. O preço médio CIF de compostos NP atingiu US$ 570,87/t, alta de 13,2% sobre junho e de 15,9% no comparativo anual. A ureia CIF avançou 7% no mês, para US$ 427,37/t. MAP e KCl subiram entre 5% e 6% frente a junho. Em relação a julho de 2024, a ureia acumula aumento de 23%, o MAP de 23,8%, o KCl de 14,5% e o sulfato de amônio de 6,2%.

Outro ponto de atenção é a preocupação de empresas importadoras de fertilizantes russos com possíveis retaliações dos EUA, levando-as a buscar fornecedores alternativos em um mercado de oferta restrita. A Mosaic, sediada nos Estados Unidos, alertou que novas interrupções comerciais entre os maiores fornecedores globais poderiam aumentar a volatilidade dos preços.

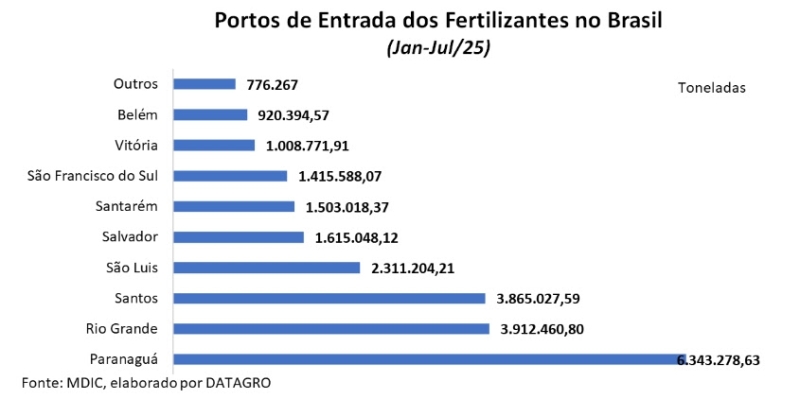

No acumulado do ano, o porto de Paranaguá – PR foi o principal ponto de entrada de fertilizantes no Brasil, com 6,34 milhões de toneladas (26,2% do total), seguido por Santos – SP (3,91 milhões ou 16,2%), Rio Grande – RS (3,86 milhões ou 16,0%), São Luís – MA (2,31 milhões ou 9,5%) e Salvador – BA (1,61 milhão ou 6,7%).

O dispêndio brasileiro com fertilizantes atingiu US$ 8,8 bilhões, alta de 16% na comparação anual, reflexo do maior volume importado e da elevação dos preços. As compras do insumo representaram 5,2% do total das importações brasileiras no período, ante 4,9% no mesmo intervalo de 2024.

O segundo semestre costuma ser um período de aquecimento nas compras de fertilizantes no Brasil, o que, sazonalmente, mantém os preços em níveis mais altos. Com as importações em trajetória ascendente, 2025 caminha para novo recorde, tanto em volume quanto em valor. Nesse contexto, a relação de troca tende a piorar para os produtores, a depender também do preço da commodity, especialmente para aqueles que adiaram aquisições à espera de oportunidades mais favoráveis. Ainda assim, mesmo diante de preços elevados, a compra do insumo tende a ser mantida, já que a perda de produtividade por falta de tratos culturais teria impacto mais severo que o aumento de custos.