![]()

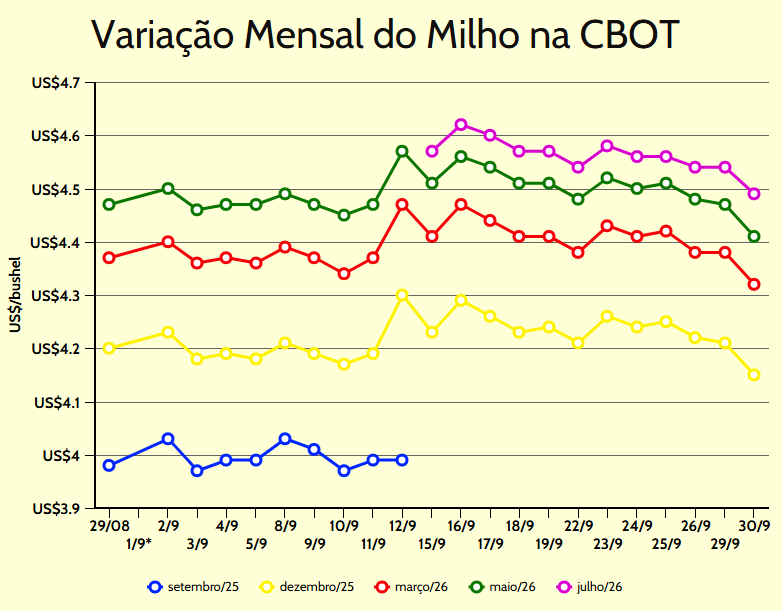

A terça-feira (30) chega ao final com os preços internacionais do milho futuro contabilizando movimentações negativas na Bolsa de Chicago (CBOT) e acumulando desvalorizações ao longo do mês de setembro.

O primeiro fator de peso para o mercado internacional é a a grande safra de milho que já começou a ser colhida nos Estados Unidos.

Até o último final de semana, quase um quinto da safra norte-americana já havia sido colhida, conforme reportado pelo USDA (Departamento de Agricultura dos Estados Unidos) no final da tarde de segunda-feira, e há previsão de mais progresso nas atividades ao longo desta semana em meio às condições quentes e secas constantes no Centro-Oeste.

Já nesta terça-feira, o principal peso negativo no mercado veio novamente do USDA, que divulgou seu novo boletim de estoques trimestrais com números acima do esperado para o milho.

“Os preços dos grãos caíram para o vermelho imediatamente após o último relatório do USDA. Os analistas erraram as expectativas para os estoques de milho, que estavam quase 200 milhões de bushels acima da estimativa média do mercado”, explicou Ben Potter, analista da Farm Futures.

Os estoques trimestrais de milho norte-americanos foram reportados em 38,91 milhões de toneladas, acima da média esperada pelo mercado de 33,96 milhões de toneladas. O intervalo das projeções eram de 32,01 a 36,83 milhões. Em setembro de 2024, o número veio em 44,78 e em junho deste ano, os estoques americanos do cereal eram de 117,96 milhões.

“Com a colheita da safra recorde de milho americano em andamento, isso só confirma a ampla oferta do cereal que o mercado vinha precificando, mantendo o tom negativo para o ativo”, afirma a análise da Agrinvest.

O vencimento dezembro/25 foi cotado a US$ 4,15 com baixa de 6 pontos, o março/26 valeu US$ 4,32 com desvalorização de 6,50 pontos, o maio/26 foi negociado por US$ 4,41 com perda de 6 pontos e o julho/26 teve valor de US$ 4,49 com queda de 5,25 pontos.

Esses índices representaram desvalorizações, com relação ao fechamento da última segunda-feira (29), de 1,42% para o dezembro/25, de 1,48% para o março/26, de 1,34% para o maio/25 e de 1,16% de 1,16% para o julho/26.

No acumulado mensal, os vencimentos do cereal norte-americano registraram perdas de 1,13% para o dezembro/25, de 1,31% para o março/26, de 1,34% para o maio/26 e de 1,75% para o julho/26, com relação ao fechamento do dia 29 de agosto.

Mercado Interno

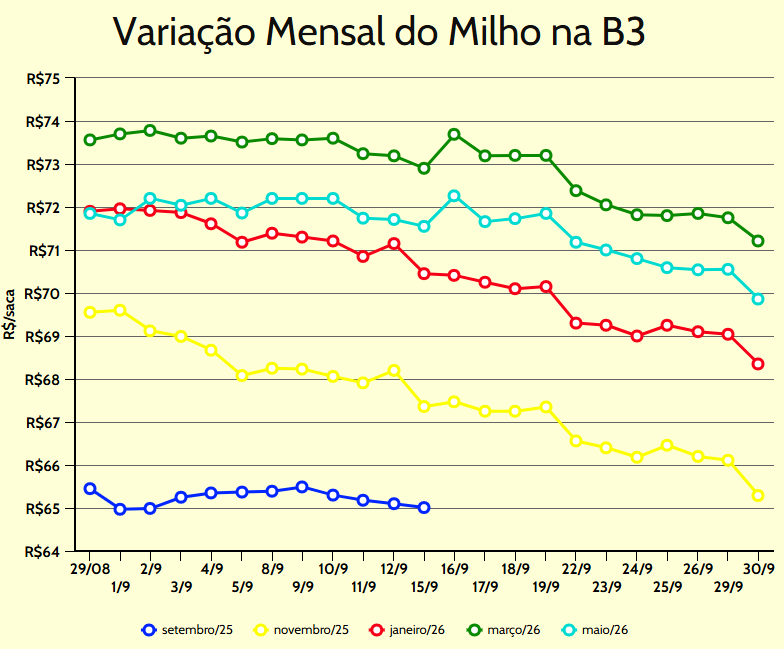

Na Bolsa Brasileira (B3), os preços futuros do milho também finalizaram o pregão desta sexta-feira com flutuações no campo negativo, fechando o mês de setembro com fortes desvalorizações acumuladas.

Segundo a análise da Agrinvest, os contratos do milho na B3 acompanharam a forte queda registrada na CBOT e recuaram nesta terça-feira.

Enquanto isso, “o programa de exportação brasileiro segue lento, com negócios pontuais em Mato Grosso, Goiás e Paraná, enquanto o farmer selling avança devagar. O custo logístico do milho brasileiro para a Ásia continua elevado, mantendo desvantagem frente ao produto americano. A safra nova do Brasil deve enfrentar forte competição externa e cenário de comercialização mais difícil”, dizem os analistas da consultoria.

Por outro lado, produtores fora do mercado e segurando as vendas ajudam a sustentar os preços, também com papel fundamental do aumento na demanda interna pelo cereal, especialmente de um setor que vem crescendo bastante nos últimos anos, o etanol de milho.

“O que estamos vendo no mercado atualmente é um cabo de guerra com baixas negociações. Então, mesmo com oferta muito robusta, o mercado vem encontrando essa ausência e essa restrição de negociações, segue encontrando equilíbrio e vemos até o preço um pouco mais lateralizado. Ano passado nossa demanda interna era de 82 milhões de toneladas, hoje é de 91 milhões. Um dos fatores que auxiliam muito isso é o etanol, as usinas de etanol estão requerendo esse milho. Então, o mercado interno brasileiro acaba pagando mais por esse milho, porque se fosse isso o preço estaria muito pior”, alerta Bastos.

O head de commodities da Granel Corretora, Gilberto Leal, destaca que as usinas de etanol de milho são quem está mantendo o mercado do grão brasileiro girando neste momento, com negócios acontecendo tanto para a safra recém-colhida 2024/25 quanto para a próxima temporada 2025/26.

“Onde nós temos um corredor, principalmente aqui no norte do Mato Grosso, é para o etanol. Nós estamos com preços bem mais favoráveis do que o preço de paridade de exportação. A indústria tem pagado um prêmio superior ao preço de paridade de exportação e o produtor tem aproveitado tanto safra velha quanto safra nova. Então, o produtor mato-grossense tem optado em avançar um pouco mais no seu farmer selling no milho, tanto safra velha quanto safra nova”, diz Leal.

Confira como ficaram todas as cotações nesta sexta-feira

No mercado físico brasileiro o preço da saca de milho permaneceu inalterado neste segundo dia da semana. O levantamento realizado pela equipe do Notícias Agrícolas identificou desvalorização apenas em Porto de Santos/SP.

O vencimento novembro/25 foi cotado a R$ 65,29 com desvalorização de 1,26%, o janeiro/26 valeu R$ 68,35 com queda de 1%, o março/26 foi negociado por R$ 71,21 com baixa de 0,75% e o maio/26 teve valor de R$ 69,86 com perda de 0,98%.

No acumulado mensal, os vencimentos do cereal brasileiro registraram desvalorizações de 0,67% para o setembro/25, de 6,13% para o novembro/25, de 4,94% para o janeiro/26, de 3,19% para o março/26 e de 2,77% para o maio/26, com relação ao fechamento do dia 29 de agosto.